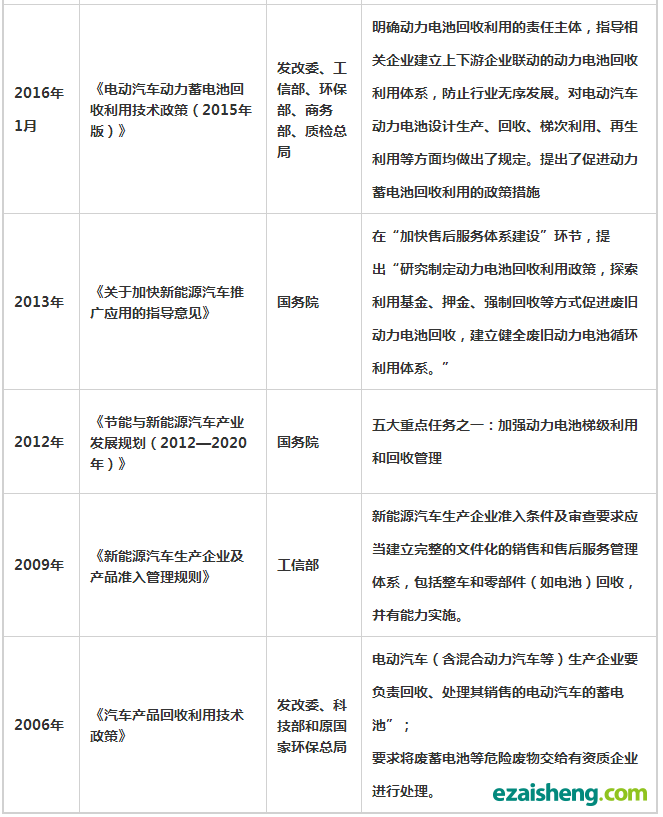

中国从2009年开始推广应用电动汽车至今,已超过7年时间。随着近年来我们国家新能源汽车推广使用数量的快速上升,动力电池陆续开始步入大规模报废期。日前,工信部发布了《新能源汽车动力蓄电池回收利用管理暂行办法》,此后,国务院办公厅又印发《生产者责任延伸制度推行方案》(以下简称《方案》),倡导绿色制造,保护生态环境,其中对汽车生产和动力电池回收提出具体要求。

中国目前已具备技术能力强、环保水平较高的镍氢电池、锂电池回收利用企业。部分已在汽车动力电池拆解、回收利用上开展了大量工作,积累了实践经验;于此同时,为适应新能源汽车大规模推广带来的市场需求,一些科研院所正积极开展动力电池回收利用工艺研究,并联合企业组织商业化探索。

动力电池回收场景来源于新能源车的推广,市场盘子取决于新能源汽车整体情况。据中国汽车工业协会数据统计,2015年新能源汽车产量达34.05万辆,销量33.11万辆,同比分别增长3.3倍和3.4倍。2016年,中国新能源汽车销量达50.7万辆,同比增长超过50%,其中,新能源乘用车销量达32.9万辆。中国新能源汽车销量在整个车市的占比达到1.8%,保有量接近100万辆。

中国新能源汽车在销量、销量占比、保有量等方面均保持着世界第一的地位。同时,据中国电动汽车充电基础设施促进联盟统计,我国公共类充电桩建设、运营数量接近15万个,相较于2015年末的4.9万个增加2倍以上,中国也已成为充电基础设施发展最快、保有量最大的国家。

预计2017年我们国家新能源汽车销量将达80万辆,其中乘用车销量占比将从去年的65%提升至70%左右。

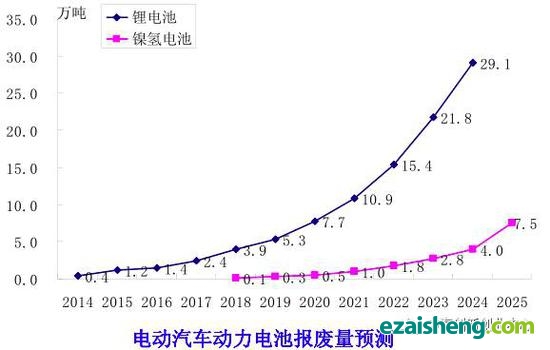

伴随新能源汽车的发展,车用动力电池的需求量和报废量将与日俱增。预计到2020年,中国汽车动力电池累计报废量将会达到20万吨的规模。

作为新能源汽车的核心零部件,动力蓄电池出货量持续高增长。按照相应的报废标准,2015年国内报废动力电池累计为2万~4万吨,对应的电池回收率仅2%。根据中国汽车技术研究中心的预测,到2020年,我国累计报废动力电池将达12万~20万吨。

业内预计,废旧动力蓄电池回收市场将从2018年开始暴发,当年即可达50亿元规模;到2020年和2023年,废旧动力蓄电池回收市场规模将进一步增长至136亿元和311亿元。结合汽车报废年限、动力电池使用寿命等因素,对电动汽车动力电池报废量进行了预测,到2025年中国电动汽车用动力电池年报废量或可达到35万吨的规模。

随着近年来中国新能源汽车推广使用数量的快速上升,部分动力电池开始步入报废期。政府格外的重视动力电池回收利用,慢慢的开始研究制定有关政策和标准。日前,工信部发布了《新能源汽车动力蓄电池回收利用管理暂行办法》,此后,国务院办公厅又印发《生产者责任延伸制度推行方案》(以下简称《方案》),倡导绿色制造,保护生态环境,其中对汽车生产和动力电池回收提出具体实际的要求。盘点历年政策,要求愈发具体,为产业高质量发展指明了方向。

目前,专门进行动力电池回收企业有邦普集团、格林美、金泰阁、芳源环保、江门市长优实业有限公司等。

梯次利用方面,国家电网、中国电科院、北汽新能源、普莱德等进行了梯次利用、商业储能等示范。

针对废旧动力电池回收的需求,目前代表性的主要有邦普公司的定向循环工艺和格林美公司社会集散与企业收购相结合的模式。

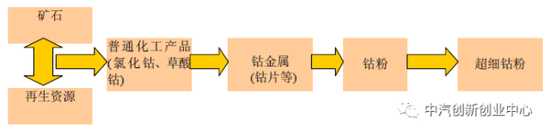

首先通过物理拆解得到电池单体,之后切割得到外壳、电芯;之后电芯部分球磨、破碎、热解、浸出等预处理工艺得到镍、钴、锰、锂的精料溶液,之后经特制萃取剂萃取,可将Li离子萃出。剩余镍钴锰通过化工盐和煅烧等手段制备镍钴锰酸锂三元材料。

B:动力电池材料再合成工艺(中科院过程所、中南大学、哈工大为代表):机械拆解——粉碎分选——分别处理——材料修复——电池再制造。

以中南大学为例,在自动化程度较高的情况下(已经建立中试线),废旧电池壳体分解为电解液、隔膜、铜粉、铝粉、正极废粉、负极废粉。其中,电解液以混合溶液形式回收,正负极材料来材料修复,最终重新修复为电池能用的材料。

回收率方面估算:铝合金外壳、铜块、铜粉、橡胶、 、不锈钢都有95%及以上的回收率,磷酸铁锂、铝粉、石墨也具有90%-93%的回收率。

C:格林美对电池等含镍钴废弃物采用向社会集散采集收购和向企业收购相结合的回收模式。

D:江门市长优实业有限公司,采用机械+湿法工艺,生产球形氢氧化镍,镍钴锰氢氧化物等。

国网北京市电力公司、北京工业大学、北京普莱德建立的汽车动力电池梯次系统利用及回收示范线开始运营,实现了动力电池利用效率最大化及环保回收。在电动场地车、电动叉车、电力变电站直流系统上进行改装示范,经实测电池性能优于铅酸电池,建于北汽新能源基地的废旧锂电子动力电池回收示范线颗电芯,利用再生法正极材料回收利用率达85%以上,锂电芯回收率80%以上,极片的铜箔、铝箔回收率达99%,同时电解液可进行无害化处理。

国内法规对电池回收企业有严格规定,需要申请许可证,才能从事废旧电池回收和处理。由于技术和资金所限,真正具有资质的企业并不多。相反,许多个人和无资质企业,不仅技术落后,而且不顾环境污染处理废旧电池,任意排放。他们以更高价格回收电池,不仅扰乱本来就不成规模的市场,而且埋下极大的环境和安全风险隐患。《中国汽车报》记者就了解到,一些打着梯次利用旗号的贸易商往往以高价向整车厂购买动力电池,回收后直接人工拆解,然后变卖用于老年代步车、捕鱼机甚至手机充电宝。

车企能否通过其售后渠道把电池收回来,是行业面临的一个主体问题,因为电池卖出后产权属于用户。从某一种意义上说,把其从用户手中收回来,比后续处理还要难。如果电池的流向是非正规处理企业,或被不恰当地处理,风险不可控,因此回收环节应在体系建设管理中放在第一位——中国汽车技术研究中心汽车产业政策研究室副主任黎宇科

在2015年之前,毕竟新能源电动车销量非常有限,目前可回收利用的电池有限,导致企业难以形成规模化效应。

成本高昂高于新电池无疑是核心挑战。报废电池检测、拆解、再成组、维护等成本甚至比采购新电池还高,拆解回收电池内的金属物质是相同,目前比采购碳酸锂等纯原材料的价格还要高。

援引电动汽车百人会的说法,一家采用机械法和湿法回收废旧磷酸铁锂电池的公司,回收处理1吨废旧磷酸铁锂动力电池的成本为8540元,而再生材料的收益仅8110 元,亏损430元。由于锂离子电池回收技术路线很复杂,回收工艺成本高,而除三元系正极回收价值高外,像锰酸锂、磷酸铁锂系正极回收价值偏低。邦普就面临这种考验。余海军介绍称:“退役电池的机械拆解成本高;化学分解难度大,研发成本高。”

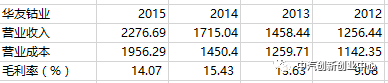

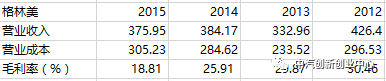

抛去政策性因素和社会其他因素,单就看这门生意,赚钱的关键点,还是在减少相关成本的技术和能力。本报告试图通过对比[格林美]和[华友钴业]进行分析。

锂电池回收技术成本及营利性需求是否额能够很好的满足电池制造商对原材料成本要求;

钴镍废弃回收业务的毛利率随着业务量的增长逐年降低,并且稳定在22%左右;

根据公司2009年上市披露的招股书,公司约xx%的钴镍产品来自于再生资源;

对依赖回收资源技术企业(格林美)钴产品业务的毛利率与矿产依赖性企业(华友钴业)的钴产品业务的毛利率进行对比:

钴和镍物理化学性质非常相似,工业级别高精度的分离壁垒较高。从上表中可看出,代表回收技术的格林美在钴产品方面的毛利率优势正在慢慢地被削弱直至与矿产消耗性企业持平。

单就这方面能看出,破局之道,一方面在于电池回收企业要整合渠道,扩大产能;一方面在于要提升有关产品的纯度;同时,还要及时水平,不断降低工艺成本。